基石炼金|中国发力C-V2X车路协同建设,“智慧的路”辅佐“聪明的车”

《中国发力C-V2X车路协同建设,“智慧的路”辅佐“聪明的车”》来自2021年基石投研白皮书中研报内容。今日摘录内文中车路协同产业链及车路协同市场分析,与各位分享。投资总监:刘奇。

车路协同产业链

车路协同,属于智能交通系统重要组成部分。主要指通过多技术交叉与融合,采用无线通信、传感探测等技术手段,实现对人、车、路信息的全面感知,发挥协同配合作用,以实现交通安全、高效、环保。

▲图表6-8 智能交通系统

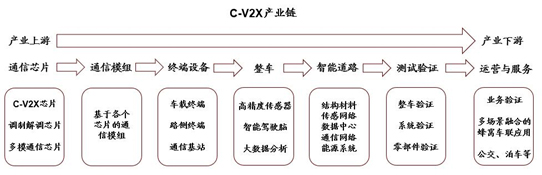

▲图表6-9 C-V2X产业链

C-V2X 产业链包括通信芯片、通信模组、终端设备、整车、智能道路、测试验证以及运营与服务环节,其中的参与方包括芯片厂商、设备厂商、主机厂、方案商、电信运营商、交通运营部门和交通管理部门等,其中关键设备包括芯片(C-V2X 芯片、调制解调芯片、多模通信芯片)、通信模组和终端设备(车载终端、路测终端)的制造及相关应用软件的开发。

■ 细分领域布局情况–智能路侧

通常情况下,一条智能的道路至少需要三个要素:RSU路侧单元、路侧智能感知一体化设备和MEC边缘计算。智能路侧系统在车路协同体系中,通过部署智能设备,收集路侧信息。其通过智能传感器设备,结合智能车载信息,提供危险驾驶提醒、车辆违章预警、道路异常提醒、道路拥堵分析、交叉路口、协调调度等功能。

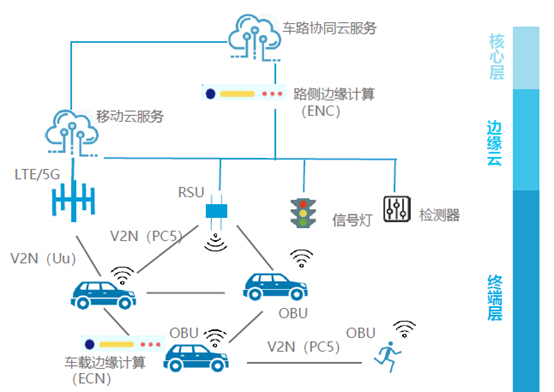

▲图表6-10 车联网三大系统

整个系统的运转流程是,通过架设在道路侧传感器感知到的实时道路信息与车辆共享,使车辆拥有超视野感知能力,提供较全面的路侧环境信息,与车辆进行信息数据共享,同时将车侧信息收集至云端,最终进行应用。

中国车路协同产业中,关于智能路侧建设已经取得了一定进展。围绕试点单位的智慧公路正在各个省市展开部署,交通部门正在规划对道路本身进行智能化改造。除示范点外,全国各地的示范公路也正在积极落地。

▲图表6-11 智能路侧相关法规

除了基础设施建设领域,国内多家通讯运营商正在积极布局车路协同。它们分别针对通信芯片、通信模组、通信基站等领域展开了布局。目前有C-V2X芯片-模组全栈设计生产能力的全球只有三家,分别是中国信科集团(大唐高鸿),华为和高通。

▲图表6-12 车路协同相关产业链

■ 细分领域布局情况–智能车载

车路协同背景下,产业发展对车载操作系统提出了更高的要求,需要同时兼容多芯片组、多车型、多传感器。除此之外,车路协同对海量数据的处理延时有着一定要求 多设备之间一秒钟需要至少交互 10 次,相当于 100 毫秒以内需要完成整个通信采集、传输、处理、响应的全过程。

2020年,在新基建推动下,智能车载终端领域迎来新一波利好。与普通车载不同,智能车载终端在功能强化、使用便捷、操作简单等方面表现突出。其中,T-Box 作为智能网联汽车中的重要基础硬件之一,是车联网商业化的关键,市场竞争激烈。高工智能汽车研究院发布的《2020年一季度前装4G T-Box 新车搭载量市场报告》指出,1-3月自主及合资品牌前装搭载 4G T-Box 共计 127.94 万台(搭载率为 41.67%),同比上年同期增长 46.07% 。随着 5G 商用, 5G T-Box的渗透率正逐步提升。车联网技术的不断演进,将促使汽车逐步由机械式向电子式方向发展,采用的芯片颗数大增,预计到 2020 年,每一辆汽车约使用 1000 颗芯片。通信芯片的主导权依旧牢握在传统国际芯片巨头手中 中国企业很难突出重围。

▲图表6-13 智能车载相关产业

■ 细分领域布局情况—云控平台

云控平台的建设在车路协同产业发展中也至关重要,其承担着“指挥者”的角色。

云控平台能为智能汽车及其用户、管理及服务机构等提供车辆运行、基础设施、交通环境、交通管理等动态基础数据,具有高性能信息共享、高实时性云计算、大数据分析、信息安全等基础服务机制,是支持智能网联汽车实际应用需求的基础支撑平台。在应用层面,云控平台的搭建能够增强智能网联驾驶服务能力,降低交通事故伤亡几率,减少交通拥堵时间,提升交通效率。

目前,通过云控基础平台的物理架构,已经基本形成车端-边缘云-区域云-中心云四级支撑体系。

对应至车路协同产业,真实的道路场景中,对边缘云计算服务的需求较为复杂。尤其在业务场景中,有些场景需要对集纳的数据信息快速分析计算,并将结果及时反馈给其他车辆。边缘计算的出现,让车路协同最终实现更具可能性。

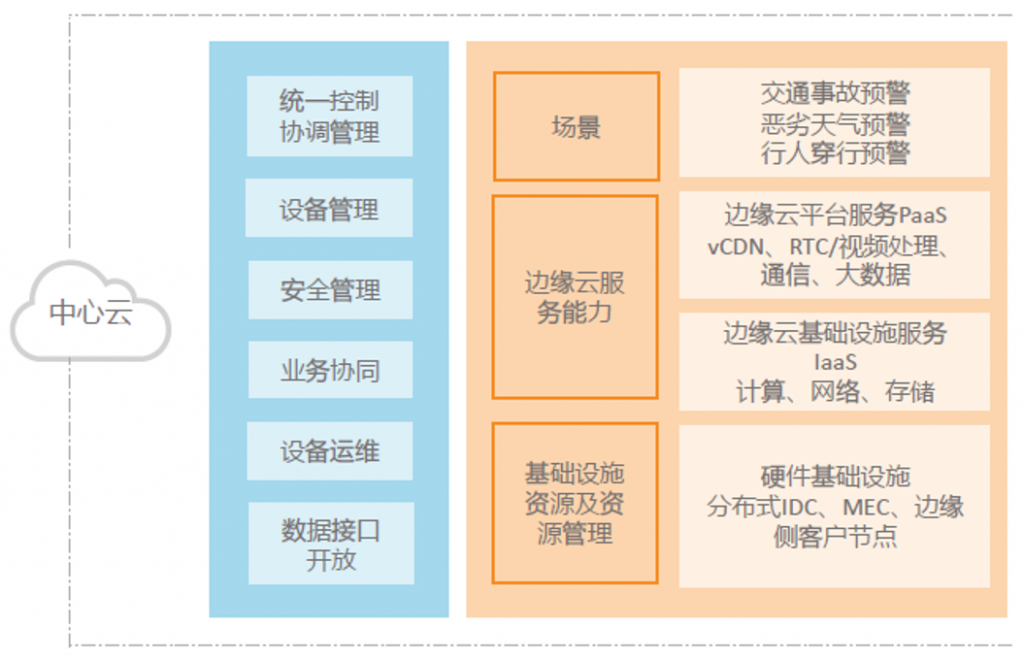

2018年,中国电子技术标准化研究院、阿里云等单位共同编制的《边缘云计算技术与标准化白皮书》中,明确阐释了边缘云定义:边缘云是基于云计算技术核心和边缘计算能力,构筑在边缘基础设施之上的云计算平台;形成边缘位置的计算、网络、存储、安全等能力全面的弹性云平台,并与中心云和物联网终端形成“云边端三体协同” 的端到端技术架构,通过将网络转发、存储、计算,智能化数据分析等工作放在边缘处理;降低响应时延、减轻云端压力、降低带宽成本,并提供全网调度、算力分发等云服务。

▲图表6-14 边缘云架构图

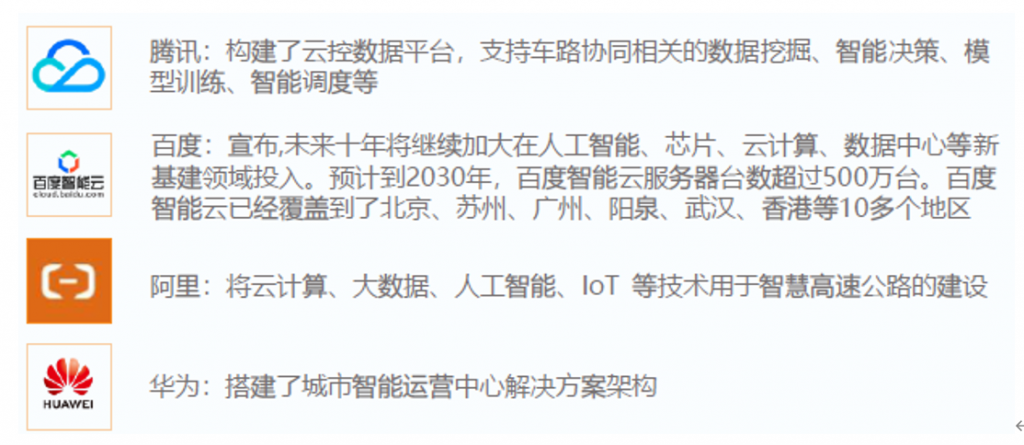

从企业层面讲,已有多家巨头企业布局于此,包括腾讯、百度、阿里、华为等,在行业内已经形成绝对优势。其他创业公司要想再切入此领域,较为困难。

▲图表6-15 边缘云相关玩家

车路协同市场分析

■ 车路协同发展时间表与市场规模

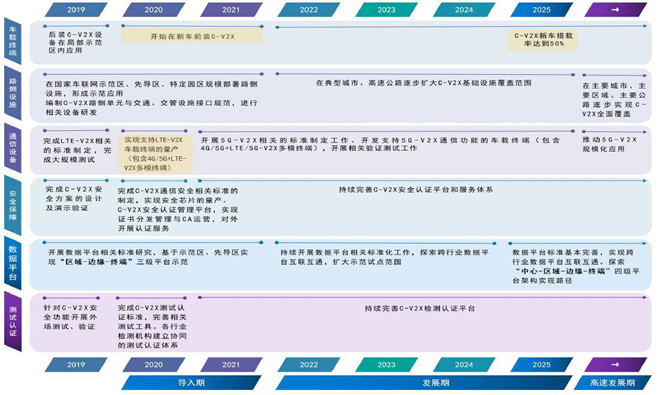

根据中国智能网联汽车产业创新联盟等组织,在通信模组方面,2019年国内已经完成LTE-V2X 的相关测试,2020年将进入量产阶段,目前国内华为、大唐等企业已经推出C-V2X 芯片及通信模组,具备量产的基础,并且 2021年我国将开始进行 5G-V2X 的标准制定工作;车载智能终端方面,2019年国内已经在局部示范区内应用,2020 年将开始在新车前装C-V2X,2025年C-V2X新车搭载将达到50%;路测设施方面,2019-2021年,我国将在车联网示范区内部署路测设施,2022 年开始在典型城市、高速公路扩大覆盖范围。

▲图表6-16 智能车联网相关产业数据

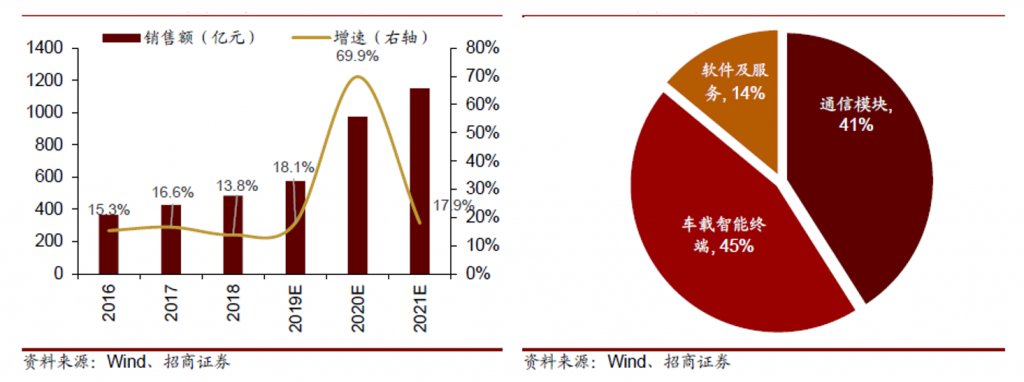

2020年Q3车载模组出货量超预期,根据 counterpoint的数据显示,车载模组出货量从2季度占比10%一举跃升到了3季度的占比19%,成为全球蜂窝通信模组出货量最大的应用场景。根据佐思汽研发布的《2020年汽车无线通信模组行业研究报告》预计,到2025年全球汽车无线通信模组装载量将达到2亿片,2020至2025 年年复合增长率达到15%左右,其中中国汽车无线通信模组装载量将达到9000万片,2020至2025年年复合增长率将达到19%左右。且中国在5G发展上占有领先地位,中国5G汽车无线通信模组的装配率上略高于全球水平,预计2025年中国车载5G无线通信模组的装配率达到35%左右。

▲图表6-17 C-V2X产业化路径与时间表研究

根据规划安排,车载OBU和路侧RSU-ENC规模化部署是先决条件。下一代T-box会集成ETC、V2X、5G、RTK等功能,根据各大车企的路线图,预计2021年会有搭载V2X功能的汽车陆续上市。对于路侧建设的测算,根据公安部统计数据,截至2019 年6月全国机动车保有量达到3.4亿辆,据交通部发布的公报,截至2018 年末全国高速公路里程14.26 万公里,全国高速和一级、二级公路总计里程约60万公里。对于路侧初步测算,按照每公里需要部署3-5套设备,覆盖全国高速公路和主要城区快速道路,路侧渗透率60%,预计需要至少140万站RSU-ENC的规模,RSU-ENC的投资总规模在1000亿以上。

▲图表6-18 路测和车载车联网渗透率

■ 应用场景

车路协同应用场景落地正加速推进中,围绕智能网联测试示范区、高速公路、交叉路口、智慧公交、物流运输、园区 机场 港口应用的车路协同项目正不断落地。建设内容主要包括“仿真实验 封闭测试场 半开放道路 开放道路”四级架构。建设路径一般是小规模路侧试点示范-规模试点示范-局部区域覆盖-全城覆盖”四大阶段。

(1)应用一:测试示范区

截至目前,围绕车路协同的智能网联测试示范区正如火如荼展开。自 2015 年以来,国家层面相继批复了上海市、浙江省、北京市、河北省、重庆市、吉林省和江苏省共 7 个国家级智能网联汽车测试示范区,为我国智能网联汽车的发展提供测试支持。据不完全统计,截至当前,部委级、城市级及企业级智能网联测试区已经在超过 50 个城市展开。2019年,智能网联示范区迎来爆发,新落地项目达到 30 个,实现了翻倍增长。新基建政策推动下,全国范围内的试点示范区已经展开较量。2020 年,示范区规模还在不断扩大,有望迎来多家示范区的后期工程落地。

▲图表6-19 车联网测试示范区

以国家智能网联汽车上海试点示范区为例,其在2015 年 6 月获工信部批准建设,2016 年 6 月正式开园。截至2020 年 3 月,测试场地共对行业提供了超 450 天的测试,用户包括传统 OEM上汽、通用、福特、沃尔沃、宝马等传统车企;零部件厂商:博世、德尔福等。信息互联网企业、科技企业、高校、科研院所也在此进行了场地测试。规划中,上海试点示范建设处于第二阶段和第三阶段建设过渡期,正在进行开放道路测试,并逐步开展相关示范区建设。

(2)应用二:封闭场景

目前主流封闭应用场景有:园区、机场、矿区、停车场、港口、高速公路、城市道路等,围绕自动驾驶的车路协同产业也迎来相关探讨。应用车路协同服务系统,对区域进行信息化改造,通过装载了车载单元及路侧单元,能够实现车辆与车辆之间、车辆与基础设施、车辆与云端的互通互联。

以高速公路场景为例,围绕高速公路业主及管理方共同探讨的智慧高速上的车路协同正在加速推行。此方案主要针对高速上的事件捕捉、应急响应、隧道、桥梁事故多发地的安全等课题。

延崇高速(北京段)作为国家加快推进的智慧高速试点项目,已经迈出了全国智慧高速落地的关键一步。

在项目构成中,通过部署摄像头、雷达等路侧感知终端和包含路侧单元RSU、路侧计算设备RSS、V2X-Server 的 C-V2X 解决方案,打造智慧高速公路。同时,车载单元 OBU 和移动数据中心 MDC 也处于 同步建设中。

截至2020 年 8 月,杭绍甬智慧高速公路的打造也取得了一定的进展,杭绍甬高速(杭州至绍兴段)将迎来“智慧高速”。

据了解,杭绍甬高速公路是国家公路网G92 杭州湾地区环线并行线,经杭州、绍兴、宁波三地,是横贯杭州湾南岸的主要通道,全长约 174 km (含利用杭州湾大桥南接线约 24 km 采用六车道标准建设,总投资约 707 亿元。全线分为杭州绍兴段(杭州 24 km 绍兴 29 km 、 宁波段一期( 56 km 、 宁波段二期41 km )三个项目推进。

该项目服务目标包括:全面支持自动驾驶、实现自由流收费、提升整体通行效率、全天候快速通行、电动车续航能力、更加安全。

▲图表6-21 封闭场景的试用情况

(3)应用三:智能公交

车路协同技术,能够提升智能公交管理水平。智能公交体系中,主要依赖车路协同中央控制系统、车路协同路侧信号控制中枢、车路协同智能车载终端。

截至目前,智能公交体系主导建设者均为各地政府,长沙、成都、武汉、北京等地分别实施了智能公交项目。在正常的运转中,智能公交车可通过智慧公交平台系统获取公交调度信息、道路拥堵信息、突发状况报警信息、道路实时交通信息,其通过专网实时传输至车载智能终端显示屏,辅助驾驶人员高效、安全驾驶。

▲图表6-22 智能公交试用情况

2018年12月28日,全国首条开放道路智慧公交示范线在长沙试运行。长沙智能驾驶研究院(CIDI)智能公交能够实现车辆自动启停、红绿灯路口转弯、停靠等一系列动作。CIDI 的车路协同解决方案,对公交示范线沿线道路进行网联化改造,通过 CIDI OBU2.0 车载单元、 CIDI RSU2.0 路侧单元、智能网联数据管理云平台之间的信息传递与交互,达到辅助驾驶目的。