基石炼金|集成电路检测设备需求强烈,人工智能+机器视觉加速国产替代

《集成电路检测设备需求强烈,人工智能+机器视觉加速国产替代》来自2021年基石投研白皮书中研报内容。今日摘录部分内容,与各位分享。

■ 全文约2154字

■ 高级投资经理:王旭

■ 所需阅读时间约6分钟

一、集成电路检测设备

检测设备是良率提高的关键

半导体检测设备,分为前道量测(又称半导体量测设备)和后道测试(又称半导体测试设备)。前道量检测主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产品的加工参数是否达到设计的要求或者存在影响良率的缺陷,属于物理性的检测;半导体后道测试设备主要是用在晶圆加工之后、封装测试环节内,目的是检查芯片的性能是否符合要求,属于电性能的检测。

作为物理性检测的前道量检测设备,注重过程工艺监控。根据功能的不同又分为两种设备:一是量测类,二是缺陷检测类。(1)量测类设备:主要用来测量透明薄膜厚度、不透明薄膜厚度、膜应力、掺杂浓度、关键尺寸、套准精度等指标,对应的设备需求分别为椭偏仪、四探针、原子力显微镜、热波系统、扫描电子显微镜和相干探测显微镜等。(2)缺陷检测类设备:主要用来检测晶圆表面的缺陷,分为光学显微镜和扫描电子显微镜。

作为电性能检测的后道测试设备,注重产品质量监控。根据功能的不同又分为三种,一是测试机,二是分选机,三是探针台。其中测试机根据测试产品不同,分为Soc测试机、存储器测试机和其他测试机等。根据对象不同,后道测试又划分为CP(晶圆)测试和FT(芯片)测试。

集成电路中半导体制造不断复杂化,检测在半导体制造中的地位也在持续提高。电子系统故障成本有一个“十倍法则”, 如一个芯片在测试中没有被发现的话 ,在PCB环节的损失就将是芯片级别的十倍,说明半导体检测失效损失呈指数增长。集成电路检测设备主要集中在半导体、LED和PCB设备等高密集度集成电路设备中,其中半导体设备检测较为复杂,也是国产化率较低的行业,行业基本被国外巨头垄断,我国需要通过不断学习和进步来缩小差距。

及新应用影响迎来新发展机遇

■ 疫情后时代,经济重建开启设备新的朱格拉周期时代

疫情冲击下,全球大量企业破产,淘汰过剩产能,疫情后期全球经济重建开启,存在天然的设备购置和更新契机。

海外发达经济体乘“货币宽松”东风,抓紧推动经济“更新”计划,美版“四万亿”计划蓄势待发,意图振兴美国制造业,欧洲近期也将启动号称全球最强科研项目的“欧洲地平线”计划,第一期(2021-2024)的工作框架预计将于2021年4月公布。面对科技创新发展新趋势,世界主要国家都在寻找科技创新的突破口,抢占未来经济科技发展的先机,中国“十四五”期间也将进一步推动经济转型升级。

疫情冲击了过去相对稳定的全球供应链系统,“芯片荒”、“口罩荒”、“疫苗荒”等倒逼各国升级自身生产供应体系。新一轮信息技术革命下,全球产业竞争加剧,跨国公司全球生产再布局,推动全球供应链和贸易链加速重构。中国经济率先走出疫情冲击,中国产品供应全球,在全球贸易体系中的重要性进一步提升,但同时,中国也正在经历个别国家对我们技术封锁和消费抵制的双重夹击,国内外竞争加剧,必须要构建能够抵御外部冲击的国内国际双循环机制。

■ 新应用涌现驱动市场潜力、工艺步骤倍增拓宽市场空间

人工智能、物联网和汽车电子等一系列关键技术的应用,加剧了晶圆硅片的快速增长,根据 SEMI 统计,2020 年硅片出货总量达到12407 百万平方英寸,同比增长5%。尽管受新冠疫情影响,但2020H2 开启了行业强劲增长。全年硅片行业营收112亿美金,维持高位。2021年有望保持增长趋势。

全球晶圆制造产能紧张,2021Q1晶圆代工行业收入增速约20%,主要工厂产线大多满载。根据集邦估计,2021Q1 全球主要晶圆代工产能紧张,营收均同比保持增长。目前,全球主流晶圆代工厂台积电、联电、中芯国际、华虹、世界先进等产线大多满载。全球领先的晶圆代工厂将在2021-2023年之间进行大规模的半导体设备投资,当前的行业热潮有望成为新一轮产业跃升的开端。AMAT展望,全球将踏入10年以上的半导体投资周期,目前才处于初始阶段。

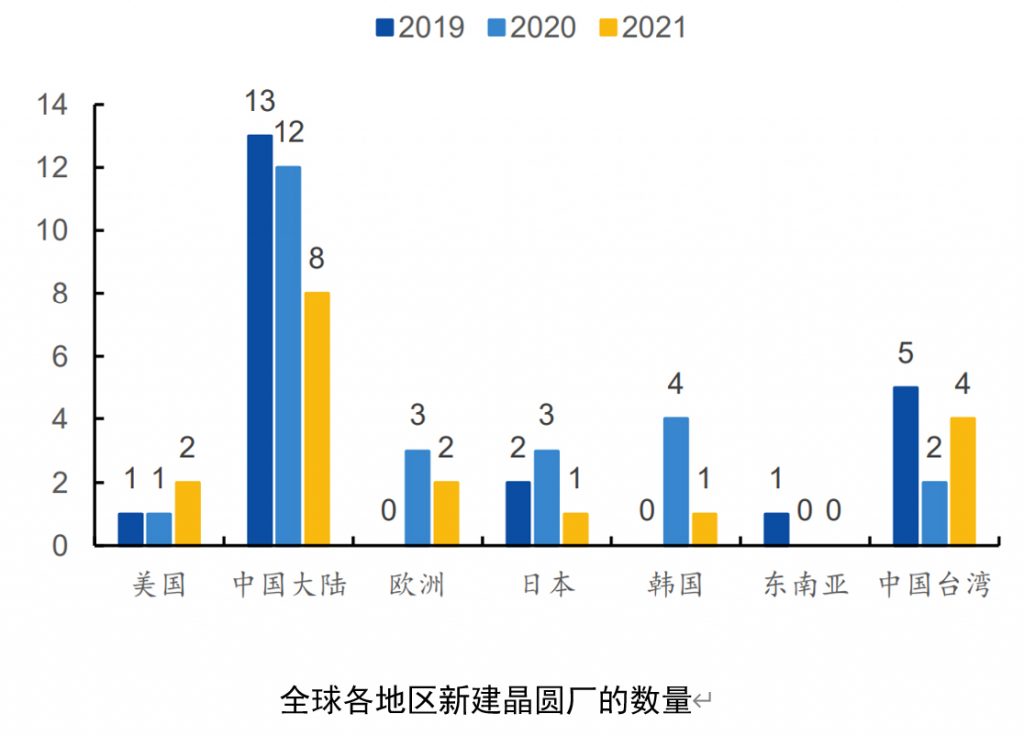

半导体产业重心由国际向国内转移带来机遇,中国大陆地区晶圆制造产能增速最快,根据 SEMI数据统计,2020 年月产能达400万片,2021年将达 460万片。根据不完全统计,国内在建的集成电路、功率器件和先进封装产线有14 条,规划中的产线有13条。以中芯国际、华虹半导体、长江存储和长鑫存储为首的晶圆制造企业产能正在有序建设中,未来两年进入新产线建设高峰,除中国大陆地区,其他地区晶圆制造厂应对新兴需求和升级也在扩产,制造环节扩产对应配套封测产能同步扩张。需求随之增长。随着国内集成电路产业的快速发展和国产化加速,晶圆制造、芯片设计公司的测试服务需求越来越多,检测设备相关企业将迎来新的发展机遇。

增速高于全球增长

■ 全球半导体检测设备规模约131亿美元

根据智研咨询和Gartner,SEMI数据整理,2020年检测设备全球市场规模约131亿美元,其中,全球半导体前道检测设备市场规模2020年为69亿美元,增长19%。全球半导体后道检测设备市场规模2020年为62亿美元,增长16%。

■ 我国半导体检测设备增速高于全球增速

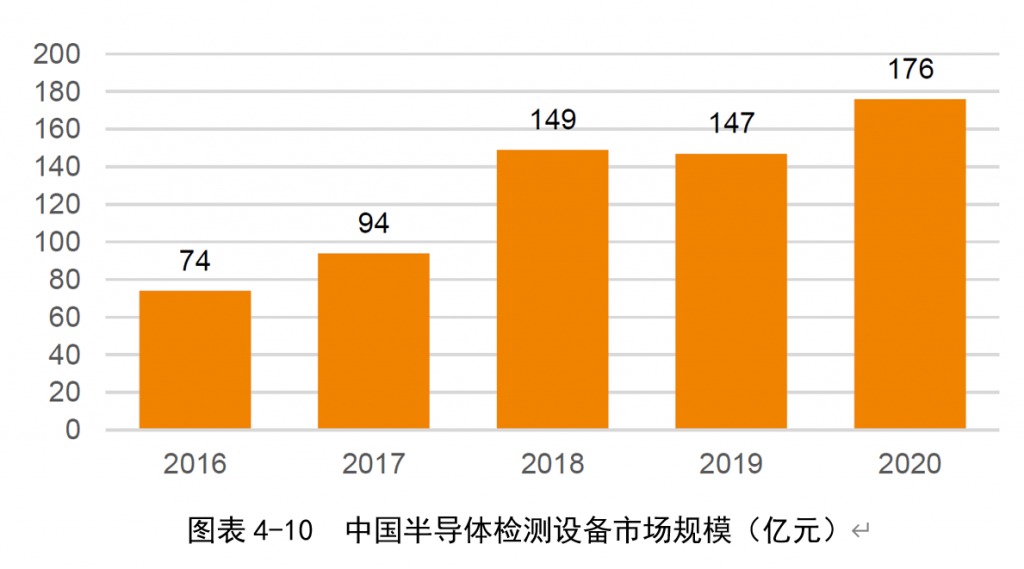

我国半导体检测设备市场概况:据前瞻产业研究院统计,2020年我国半导体检测设备市场规模176亿元。随着我国半导体产业的不断发展,检测设备作为能够提高制程控制良率、提高效率与降低成本的重要检测仪器,未来在半导体产业的地位将会日益凸显。

随着我国半导体产业的不断发展,检测设备作为能够提高制程控制良率、提高效率与降低成本的重要检测仪器,未来在半导体产业的地位将会日益凸显。前瞻产业研究预计 2026年我国半导体检测设备市场有望到达400亿元.2020-2026年CAGR为14.7%,增速高于全球。